Cette taxe concerne les supports fixes, visibles de toute voie ouverte à la circulation publique. La notion de "voie ouverte à la circulation" est définie par le Code de l’Environnement (article L.581-2 et R.581-1) et recouvre l’ensemble des voies, publiques ou privées, qui peuvent être librement empruntées, à titre gratuit ou non, par toute personne circulant à pied ou par un moyen de transport individuel ou collectif.

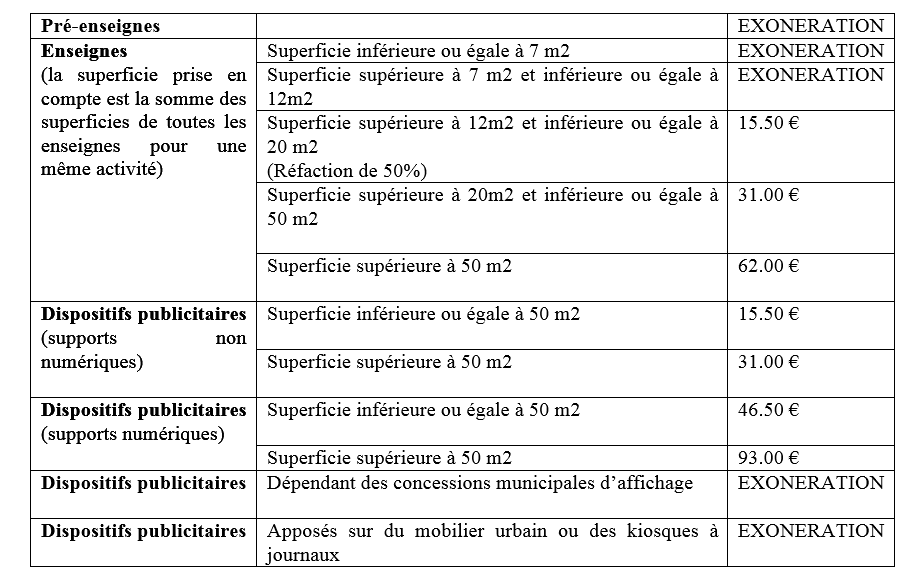

> Tarifs pour 2026 :

Selon délibération municipale du 23/05/2019 - Tarif en €/m2 par an et par surface

Payer en ligne

Vous pouvez payer votre TLPE directement en ligne par carte bancaire via le portail sécurisé ci-dessous :

![]() TÉLÉCHARGER LE FORMULAIRE DE LA TAXE LOCALE SUR LA PUBLICITÉ EXTÉRIEURE

TÉLÉCHARGER LE FORMULAIRE DE LA TAXE LOCALE SUR LA PUBLICITÉ EXTÉRIEURE

> Voir les modalités d'application à compter du 1er janvier 2020 :